- 客服热线: 0595-22055255

- QQ群3:463768130

-

扫一扫,关注公众号

扫一扫,关注公众号

QQ群1:333141151(已满)

QQ群2:323127508(已满)

QQ群1:333141151(已满)

QQ群2:323127508(已满)

扫一扫,关注公众号

QQ群1:333141151(已满)

QQ群2:323127508(已满)

QQ群1:333141151(已满)

QQ群2:323127508(已满)

扫一扫,关注公众号

人生在世,一般有几大幻觉:能当上大老板,能娶到漂亮老婆,能走上人生巅峰。

可事实上,绝大部分人都是作为普普通通的上班族,也就是工薪阶层了此一生,不是很宽裕也不是赤贫,日子紧紧巴巴凑凑合合过着,最大的指望就是跃升到“中产阶级”,成为一枚焦虑的中产。

有钱人的日子各有各的精彩的,紧凑的人生各有各的难处,那大家伙紧凑的人生过得咋样了呢?最近中国家庭金融调查(CHFS)与中腾信联合发布了《中国工薪阶层信贷报告》(以下简称报告),猫哥翻了翻发现了一些有趣的信息,特地和猫友们分享下。

01

7成工薪族年工资不到6万

天下还是打工的多,不是每个人都能都敢当老板。

● 数了下,全国大概有2亿的就业人群属于工薪阶层。也就是说,除了老板、自由职业者、临时工、小老板、务农人员等等,基本上都属于工薪阶层。

● 从年龄上看,工薪阶层大多都是80后、90后以及70后,60后已经逐步离开就业岗位了;

● 从受教育程度上看,工薪阶层大都是受过高等教育的,不管是蓝翔还是新东方还是没大学文凭好使;

● 从区域上看,东部地区和一线城市的工薪阶层最多,原因很简单,因为人口多,经济发达,人们都往这边涌。

● 那就到了关键点一:

报告将收入来源分为工资性收入、经营收入、投资性收入和转移性收入。工资性收入,也就是工资,这是大家最关注的,工薪家庭工资性收入占比最高,为77.9%,转移性收入占比15.7%,经营性收入占比仅为2.9%。来钱基本靠工资。

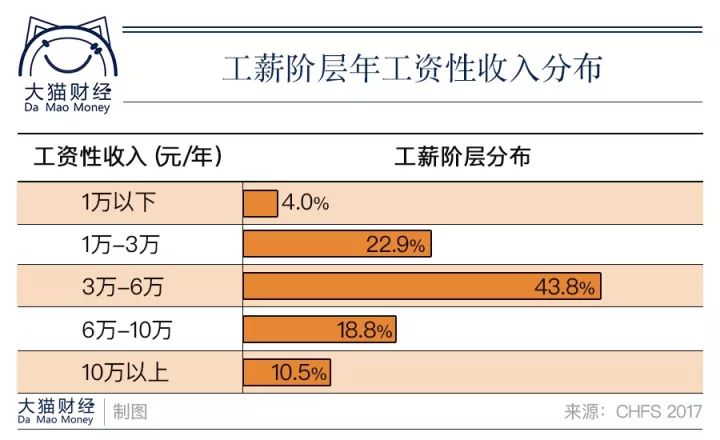

根据调查数据,工薪阶层个人年工资性收入的均值为5.7万元,中位数为4.3万元。其中,占比最高的是每年工资性收入在3万到6万的群体,为43.8%;其次是每年工资性收入在1万至3万的群体,占比22.9%;每年工资性收入在1万以下占比最低,为4.0%。 数据表明,超过四成的工薪阶层的年收入在3万到6万之间,超七成的工薪阶层年收入高于3万。

如果你工资性收入年入10万以上,那就是工薪阶层10%前列的高端人群了!

开不开心?兴不兴奋?

但是,正如大家知道的,中国很大,各地方收入差距很大。如果你在三四线城市年薪10万,那肯定是高薪人士,如果是在北上广深年薪10万,那么,合租吧,身为穷人就要有觉悟。

不过呢,这个数据还是很清晰地告诉我们——中国工薪阶层,还是很穷的,工资年收入6万以下的占70.7%,也就是7成的工薪族,工资年收入不到1万美元。

当然,你也可以说,我们打工仔的收入增长潜力巨大。

02

工薪族8成的资产是房子,剩下的钱就养娃

工薪族都知道,既然是打工的,要多挣钱,年龄、机遇都很重要,跟对老板,赶上好年景,好好干,就有资格——背负房贷了。

房奴百般艰难,但有点好,就是有个遮风避雨的地方,不用担心被人连夜赶出来。一般说来,房子是工薪阶层最值钱最大的资产了。

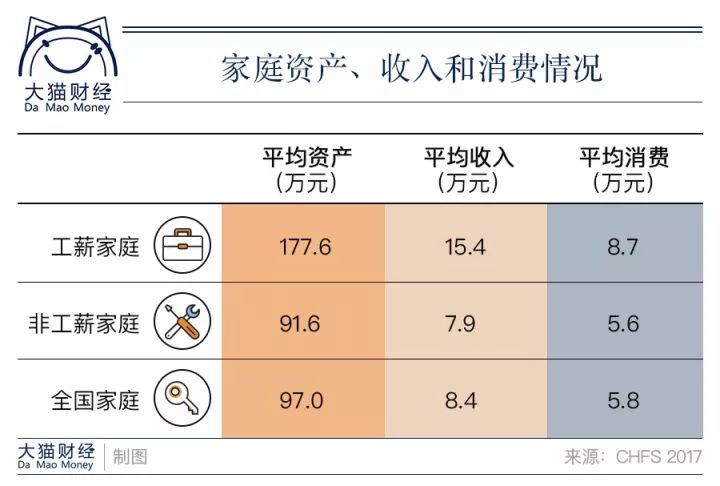

从报告中也可以发现,工薪家庭的平均资产、收入和消费分别为177.6万元、15.4万元和8.7万元。其中,资产分为房产、金融资产、工商业资产和其他资产。我国家庭资产的73.6%为房产,其次为金融资产,占比为11.3%,工商业资产占比为6.6%。而在工薪家庭里,房产和金融资产占比较高,分别为78.2%和13.2%,工商业资产占比仅为0.9%。

也就是,工薪族的家底里,近8成是房产,13.2%是各种金融资产,也就是理财、保险、股票之类的。

从图中,我们也可以看出,工资家庭(注意,是家庭)平均收入是15.4万,但平均消费是8.7万,其余的部分如果是用来“投资”的话,相信大部分是投到房贷里去了。

中国工薪家庭的房产持有率居然高达87.5%!!!北上深的上班族们,惊讶了吗?

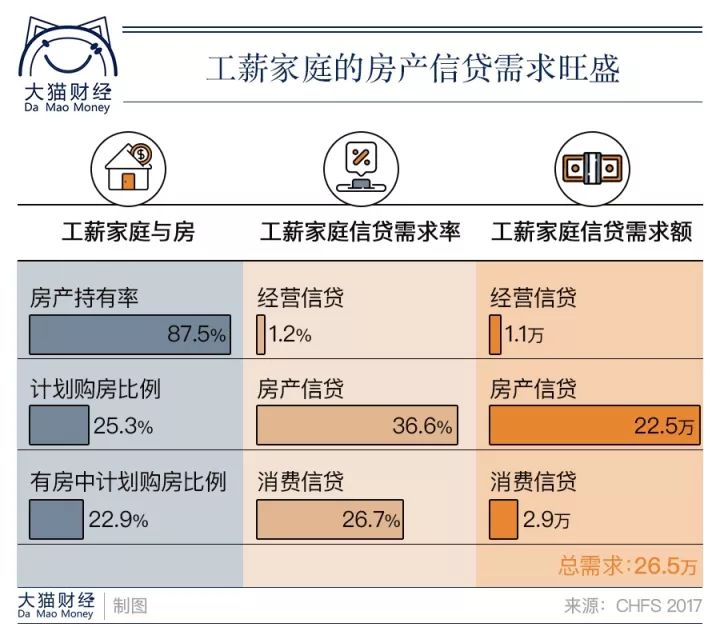

并且,让我们再看看,工薪家庭的房产信贷,平均需求额为22.5万元,高出非工薪家庭15万元。

唉,不是说好,一线城市的上班族买不起房、承担不起房贷吗?怎么持有率高达87.5%,房贷需求额仅22.5万?

其实,这就是很多上班族是老早就买好了,那时候虽然相当于当时的收入也不算便宜,但这么多年过去了,回头一看,还是划算的。至于动辄几百万一套小房子,那是北上深,中国很多地方的房价没那么贵,但自然的收入也没那么高。

除了房贷,工薪族的消费信贷需求额也在快速增长,为2.9万元。 自从银行、电商、互联网金融的各种消费贷便利后,居民加杠杆是越来越高了。

但要借钱,有良好信用记录的工薪阶层,56.5%的人计划从银行渠道借入,其次是亲朋好友,占比30.0%。可以说,绝大部分还是偏好保守的。

工薪阶层嘛,要花钱无非是买房养娃和日常周转,早就过了高消费、超前消费的年纪了。何况养儿负担并不小。

有少儿成员的工薪家庭中有教育支出的家庭占比为81.8%,教育支出家庭的平均教育支出为1.21万元。基本上,除了房子,就是孩子了。

这从数据中就能发现,工薪家庭总体信贷额中,86.3%为住房信贷,其次为除住房之外的消费项目信贷,占比约为10%。虽然住房信贷依然是工薪家庭信贷的主要构成部分,但从信贷参与率来看,18.5%的家庭拥有除住房之外的消费项目信贷,说明大家也正在要消费信贷来花。

03

家庭负债率最高的城市有你家乡吗?

那么,工薪阶层的负债情况呢?

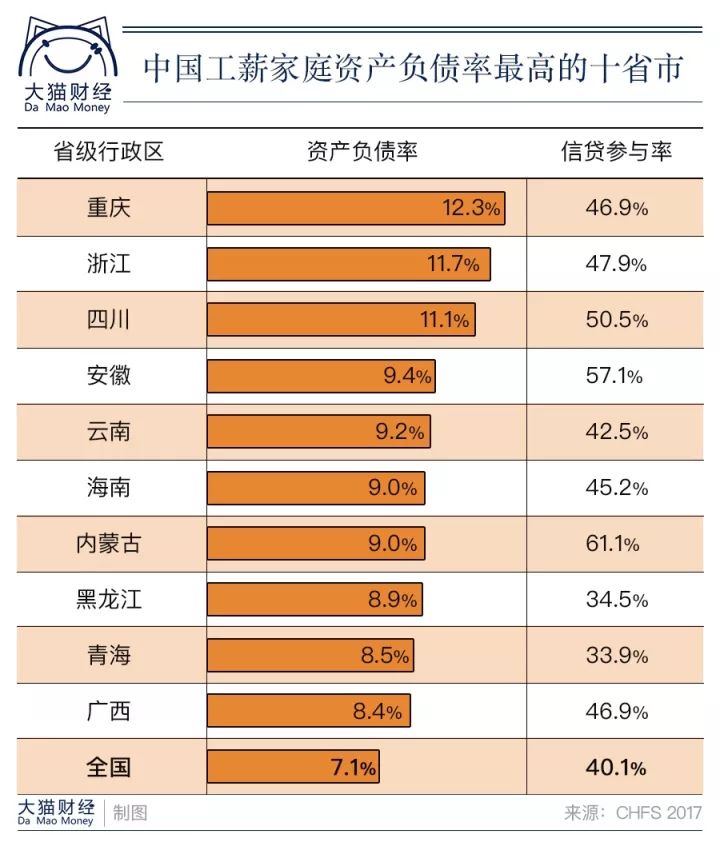

报告发现,工薪家庭资产负债率较高的省市既有东部地区、也有中西部地区,既有发达地区、也有欠发达地区。

具体来看,重庆市工薪家庭的资产负债率最高,为12.3%;浙江省次之,为11.7%;四川省以11.1%的资产负债率排名第三;除此之外,其他省市的资产负债率均低于10%。

怎么讲,除了浙江,基本是属于经济没有那么发达的地区。

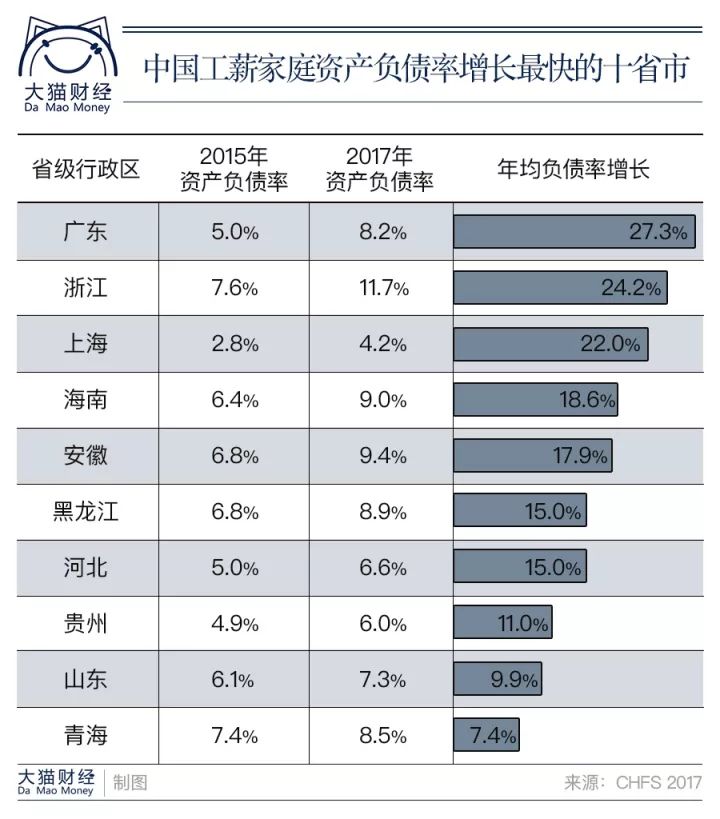

报告还通过CHFS2015年和2017年的数据,计算了下工薪阶层家庭这两年资产负债率的年均复合增长率。也就是负债的增长情况。

报告给出了资产负债率增长最快的十个省市。其中,广东省、浙江省、上海市三省市的资产负债率复合增长均超过20%,海南省以18.6%紧随其后。此外,山东省和青海省的工薪家庭负债增长率在10%以内。

不看不知道,一看吓一跳,原来,这两年,有8个省市的工薪阶层家庭年负债增长率高达10%以上,广东、上海、浙江更是高达20%以上。

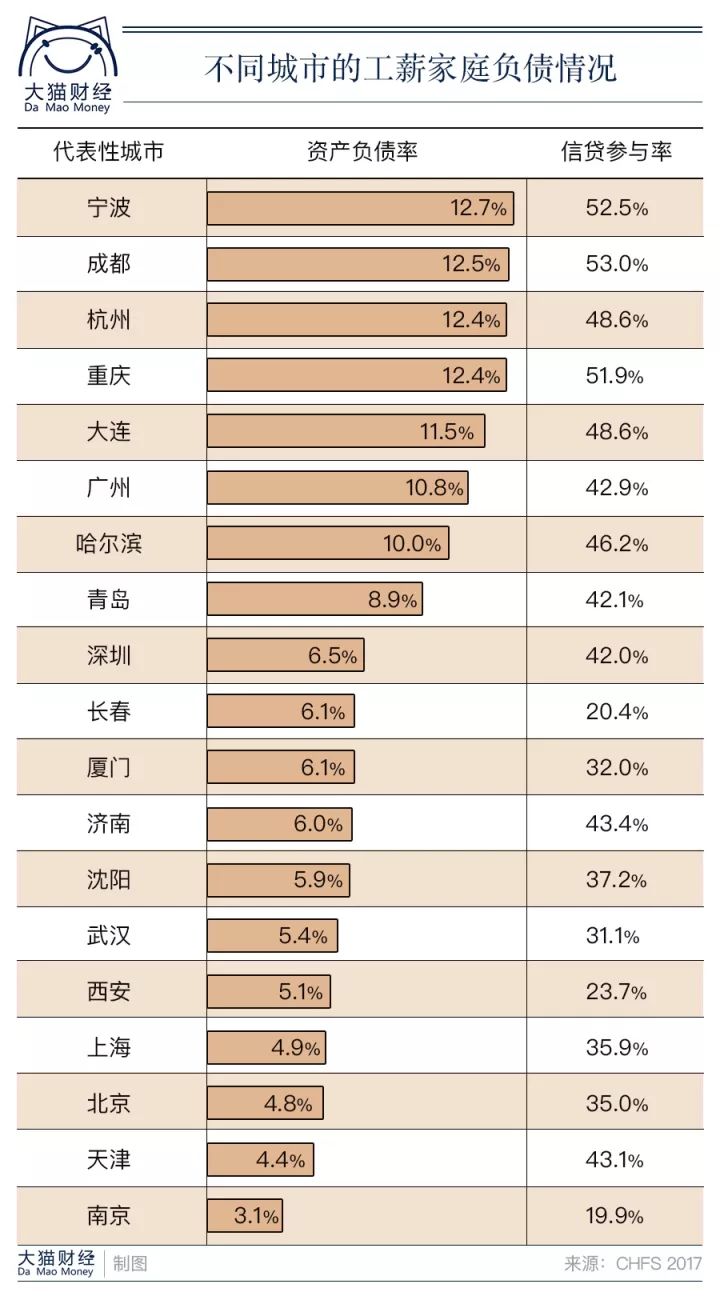

在具体城市上,报告调研了19个副省级城市:分别是北京市、天津市、上海市、重庆市、哈尔滨市、长春市、沈阳市、大连市、西安市、济南市、青岛市、南京市、成都市、武汉市、杭州市、宁波市、厦门市、深圳市、广州市。

通过分析上述19个城市工薪家庭的资产负债率水平发现,宁波市、成都市、杭州市、重庆市、大连市依次为工薪家庭资产负债率排名前五位的城市,而南京市、天津市、北京市、上海市和西安市依次为工薪家庭资产负债率排名后五位的城市。

回顾下猫哥之前的文章,以上城市,都是在2016-2017年房价暴涨的省会城市、一线城市。也就是,工薪家庭都去银行贷款买房了,导致负债率激增,手里的钱都换成了房子+房贷。

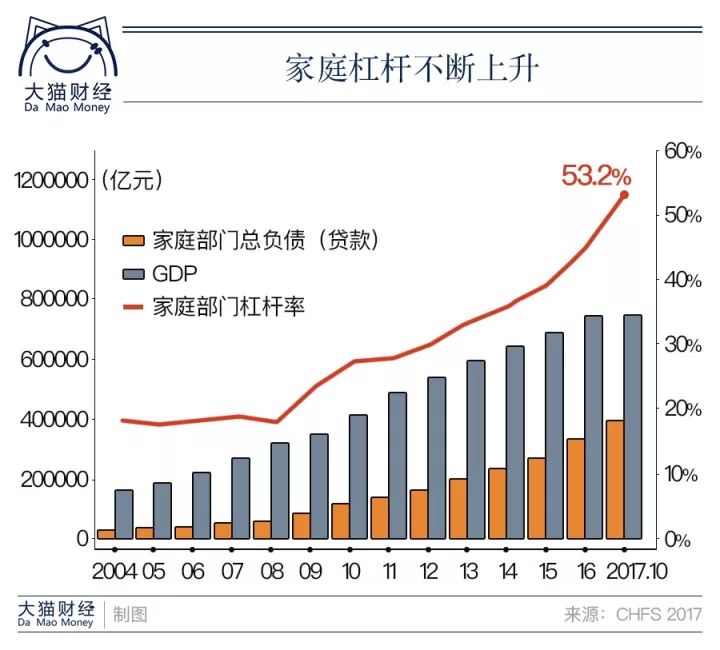

其实,近些年来,我国家庭部门信贷持续增长。通过计算各年家庭贷款余额占GDP的比例,可以得到家庭部门杠杆率,2004年到2008年我国家庭部门杠杆率稳定在17%至19%之间,2009年以来大幅提升至23.4%,此后逐年稳步攀升,2014年上升至35.9%,2017年10月底达到53.2%。

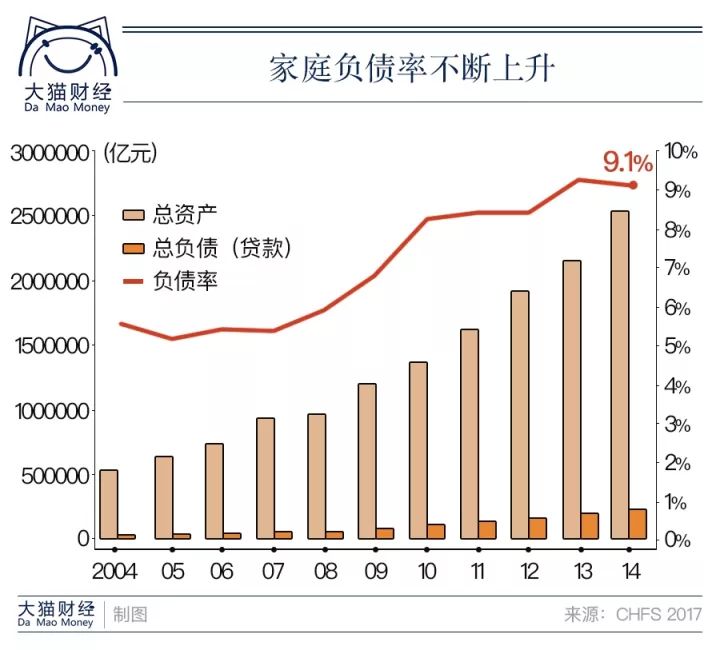

根据2004年至2014年的宏观数据可以看出,家庭部门的总资产和总负债均逐年增加,资产负债率由2004年的5.5%增加至2014年的9.1%。

气势磅礴的负债率增长的同时,工薪阶层所依赖的工资性收入增长在一两年内很难有大幅度的增长,这就意味着——本轮加杠杆买房暂时告一段落了。

接下来,就是横盘。

与此同时呢,居民的消费借贷也在增长。

从金融机构贷款数据中看,消费信贷占贷款总额的比重不断提高,消费信贷与GDP的比值也不断提升,2012年消费信贷占GDP的比值不到20%,到2016年该比值已经突破30%。

4年时间,增长了10%,大家是“超前消费”,还是“寅吃卯粮”就不好说了。

02

房价下跌50%也只会影响3%家庭

那么问题来了——债台高筑的中国家庭,会不会引发债务风险?或者说,如果占中国家庭资产比例绝大部分的房子,如果房价下跌,会不会出现危机?

让我们接着看。

从基于CHFS的数据来看,中国工薪家庭的信贷参与率从2013年的34.9%上升到2015年的38.3%,2017年达到最高的39.6%,资产负债率也由2013年的6.2%增加到2015年的6.9%,最后增长到2017年的7.1%。 自2013年开始至2017年,中国工薪家庭的信贷参与率和资产负债率均呈现出上升趋势,也就是说,不管从负债的广度还是从负债的深度来看,中国工薪家庭的信贷均在增长。

工薪家庭的房产信贷额由2013年的5.2万元增加到2017年的10.8万元,年均复合增长率达20.2%;同时工薪家庭除房产之外的消费信贷额也在增加,2013年至2017年的年均复合增长率达25.7%。相比全国家庭,工薪家庭的房产信贷额和消费信贷额增速较快。

从2004到2008年,我国家庭部门杠杆率稳定在17%到19%,2009年以来大幅提升至23.7%,此后逐年稳步攀升,2014年上升至36.4%,2017年3月底达到47.3%,9月底达到52.6%。

从总体上来看,中国家庭的杠杆率仍然远低于美国、日本等发达经济体60%以上的水平。同时,将中国居民部门的债务/收入比与其他国家进行比较,我们发现,我国居民部门的债务/收入比明显低于美国,也远低于同为东亚国家的韩国和日本,但却远高于同为金砖国家的俄罗斯。总体而言,和发达国家的美国、日本和韩国相比,我国居民部门的债务风险并不高,目前仍处于总体可控范围。

并且,研究表明,居民部门的债务阈值为85%(债务/GDP),我国居民部门杠杆率远低于85%的警戒水平。

还好还好,还没到警戒线。

报告说,住房负债是家庭债务的主要组成部分,但房贷违约风险可控。

说到底,中国家庭部门杠杆率的增加主要由住房杠杆率导致,2017年9月底,个人住房贷款余额占住户部门贷款余额的54.0%。

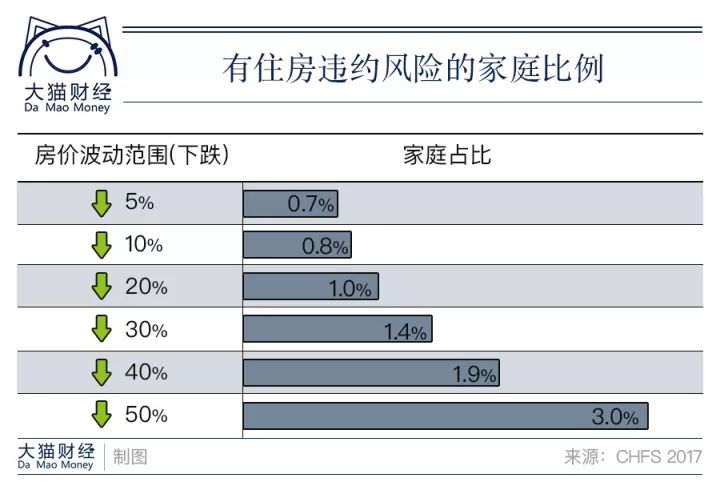

报告通过计算家庭住房贷款违约风险发现,即使目前房价下跌50%,有住房违约风险的家庭比例也只有3%。报告表示——房价下跌对我国住房市场影响不大,全国住房市场个人房贷违约风险目前仍然处于可控水平。

这是为什么呢?

因为房价下跌影响最大的是去年、今年加杠杆买房的那部分家庭,他们处于高位站岗的暂时风险点,价格下跌对于他们的心理影响最大。

但对于上述一线城市、省会城市所有家庭来说,2016-2017年的涨幅在50%以上,甚至翻倍,这就意味着即使下跌30%也不过是回到原来的水平,只要是之前买的,都不成问题。何况,只要现金流还得起房贷不断,就不会直接冲击到资产的处置。

但话虽说如此,仍需警惕高债务/收入比家庭的偿债风险。

报告按照收入的高低,将家庭平均分为5组,在收入处于全国最低的20%的工薪家庭中,债务/收入比大于4的家庭占比为4.0%,这部分家庭收到收入影响最大,因为债务是刚性的,在收入出现问题时,是最容易引发风险的。

所以,人生在世,不管买房还是消费,都是要量力而行、量入为出,看紧了自己的收入和债务。家庭是人们在人世间汪洋大海的一叶小舟,要过好日子,就需要家人同舟共济,共同努力。猫哥祝福天下所有工薪族,都能过上美好的生活。

互动:你的年收入是有超过6万吗?你的钱主要花在哪方面最多呢?